Com uma variação anual positiva de quase 10% no Índice de Participação dos Municípios, Passo Fundo terá direito de receber cerca de R$ 198,6 milhões em retorno de ICMS no próximo ano. Os percentuais que caberão a cada um dos 497 municípios gaúchos no rateio da arrecadação do Imposto sobre Circulação de Mercadorias e Serviços (ICMS) 2025 foram divulgados pela Secretaria da Fazenda, por meio da Receita Estadual. O desempenho de setores como o comércio e serviços impactou o resultado local.

O Índice de Participação dos Municípios (IPM) definitivo para o ano que vem estabelece como o Estado irá repartir cerca de R$ 9 bilhões entre as prefeituras. O volume de recursos corresponde a 25% sobre a receita de ICMS previsto para 2025, considerando as deduções estabelecidas pela Constituição Federal, como, por exemplo, o Fundo de Manutenção e Desenvolvimento da Educação Básica (Fundeb). Os números constam na Portaria 064/24, publicada no Diário Oficial do Estado de quarta-feira (11/12).

Ao ponderar sobre os fatores que contribuíram para a evolução do IPM passo-fundense, o secretário substituto de Finanças, Jorge Mattos, detalha que o município apresentou um crescimento em setores como comércio, indústria e serviços, uma pequena queda na produção agrícola, e um aumento do índice de educação IMERS, que tem impacto no cálculo do IPM. “Destaca-se também o trabalho da Secretaria de Finanças (Núcleo de ICMS e ISS), que tem adotado novos critérios de fiscalizações e auditorias das empresas situadas no município, resultados esses que têm impactos positivos na recuperação do valor adicionado e na própria arrecadação do imposto municipal ISSQN através das autoregularizações”, complementou.

O ICMS repassado às prefeituras representa, em média, 20% do total das respectivas receitas, consistindo em uma importante fonte de recursos para os municípios e essencial para o planejamento orçamentário e manutenção dos serviços ofertados à população. Do total, pelo menos 15% devem ser aplicados na saúde, 25% na educação e o restante desta receita tem destinação livre, podendo a prefeitura destinar a investimentos ou a suas despesas ordinárias.

Índice melhorou

O índice definitivo divulgado agora vem após a publicação do IPM Provisório, em 29 de agosto, quando começou o prazo de 30 dias para que os municípios apresentassem eventuais contestações e impugnações aos dados. Neste ano, foram 376 recursos julgados, dos quais 29 foram deferidos totalmente, 252 foram deferidos parcialmente e 95 foram indeferidos.

Inicialmente, conforme divulgado em setembro por O Nacional, Passo Fundo estava com índice Provisório de 1,45 (8º no RS). Com a definição válida agora, passa a 1,49, subindo um degrau entre as economias gaúchas, alcançando a 7° posição. “Resultado esse que tem por base o trabalho de auditoria pelo Núcleo de ICMS do município, o qual identificou situações fiscais que são cabíveis o processo de impugnação do IPM provisório junto a Secretária de Fazenda da Receita Estadual”, resume Mattos.

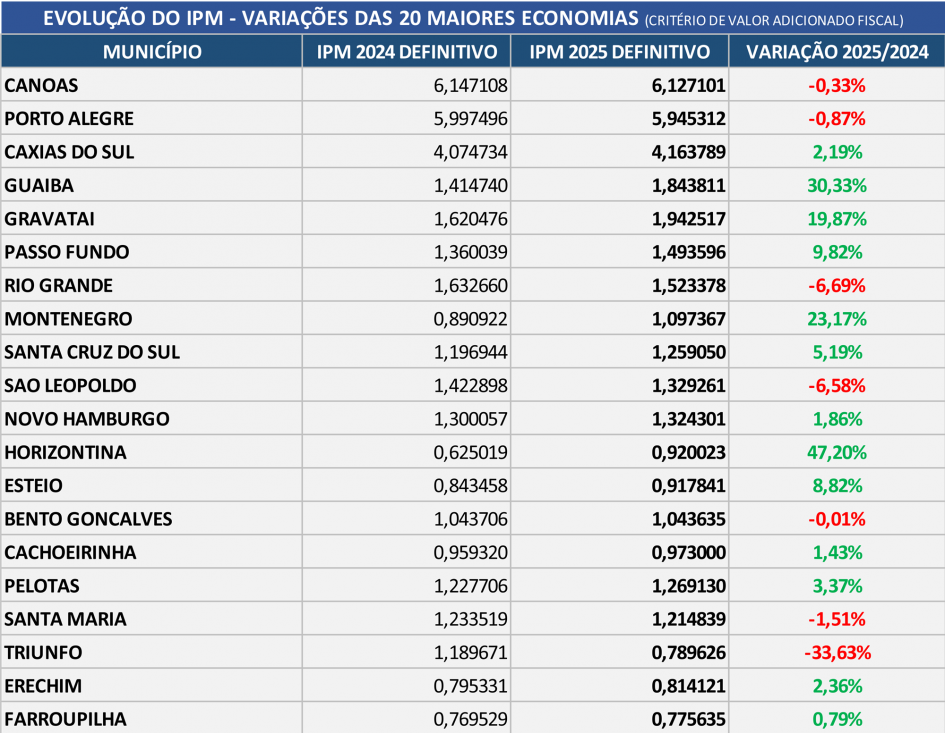

De um ano para outro, entre as 20 maiores economias do Rio Grande do Sul, conforme o critério de Valor Adicionado Fiscal, 13 municípios registraram crescimento e sete municípios apresentaram queda na comparação do IPM Definitivo 2025 com o IPM Definitivo 2024. Passo Fundo, que apresentou variação de 9,8% (teve um IPM de 1,36% em 2024), fica atrás apenas de Canoas, Porto Alegre, Caxias do Sul, Guaíba, Gravataí e Rio Grande.

As maiores variações positivas são de Horizontina (47,20%) e Guaíba (30,33%), enquanto as maiores reduções foram verificadas em Triunfo (-33,63%) e Rio Grande (-6,69%).

Critérios considerados no IPM

A apuração do IPM para os repasses das receitas previstas para o ano seguinte é realizada anualmente pela Receita Estadual, por meio da Divisão de Relacionamento com Cidadãos e Municípios (DRCM), e leva em consideração uma série de fatores definidos em lei e seus respectivos resultados ao longo dos anos anteriores.

Em 2025, será o segundo ano em que serão utilizados os novos critérios determinados pela Lei 15.766/21, na qual se destacam as alterações: dos critérios de Participação no Rateio da Cota-Parte da Educação (PRE), que passa de 10% para 11,4% na composição do índice; do critério do Programa de Integração Tributária (PIT), que passa de 0,5% para 0,6%; do critério de População, que passa de 7% para 5,6%; e do número de propriedades rurais, que passa de 5% para 4,9% na composição do índice.

O Valor Adicionado Fiscal (VAF), que é o fator de maior peso, é calculado pela diferença entre as saídas (vendas) e as entradas (compras) de mercadorias e serviços em todas as empresas localizadas no município. Já o PRE é composto pelo Índice Municipal da Qualidade da Educação do RS (Imers), pela população do município, pelo nível socioeconômico dos educandos e pelo número de matrículas no ensino fundamental da rede municipal.